국내 주식시장에 초여름 훈풍(薰風)이 불고 있다. 꽃봉오리는 훈풍이 터뜨린다. 하지만 열매는 고통과 인내로 맺히는 법. 돛 달고 마냥 ‘에헤야디야’ 콧노래 부를 때는 아니다.

‘위기(危機)는 기회(機會)’ ‘호들갑 떨 일 아니다‘

국내 증시는 본지의 지난 예측 분석 보도대로 움직였다.

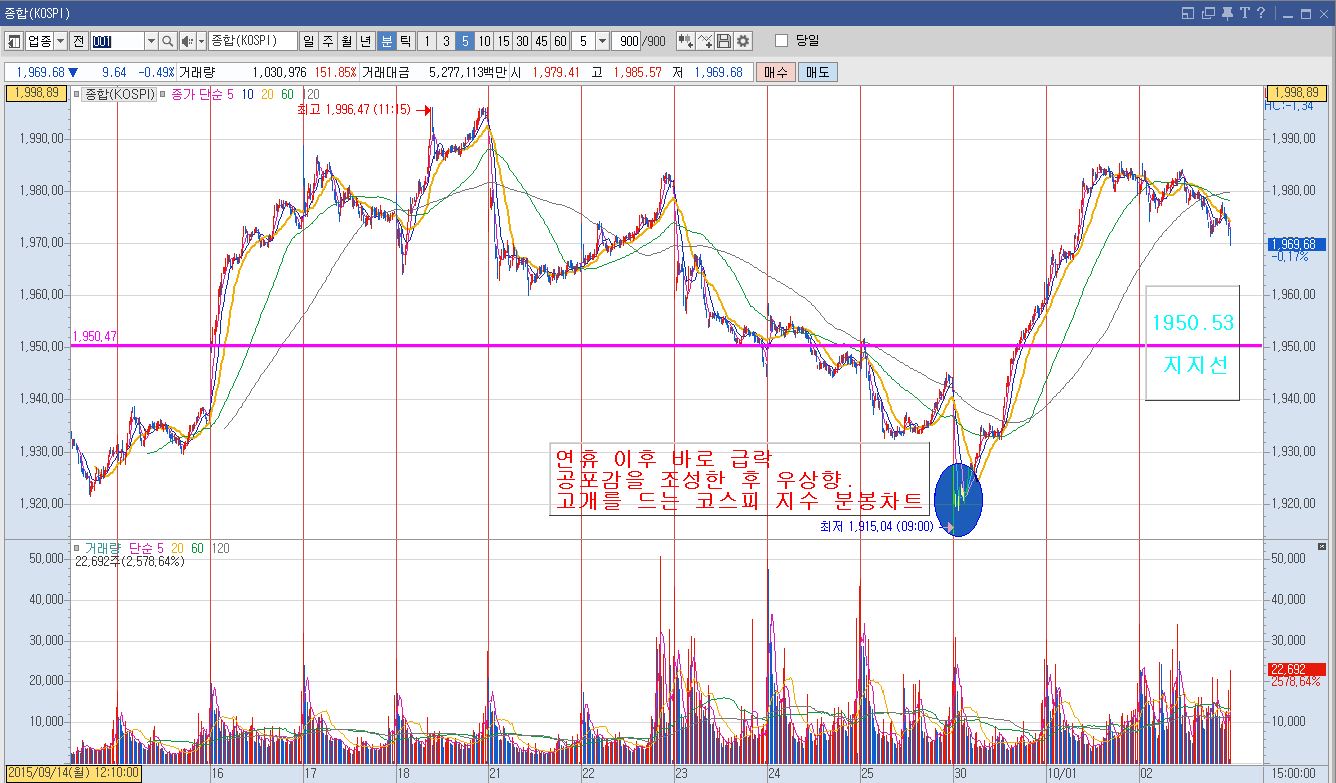

연휴 이후 첫날이었던 9월 30일, 코스피 지수는 자빠뜨려 놓고 시작했다. 개장 후 -1.43% 하락, 1915.04까지 고개를 숙였다. 하지만 이날 종가는 1962.81을 마크했다. 한껏 공포 분위기를 조성하더니 개인투자자(이하 개미)들의 손절매 물량을 받아내며 1.03% 상승 마감을 했다.

추석 연휴로 지난 한주의 거래일은 3일. 3거래일 동안 코스피 지수는 54.64포인트 상승했다. 이는 예견 보도대로였다. 연휴 기간 내내 글로벌 증시를 강타했던 강한 먹구름이 걷히며 오히려 국내 증시에 호재로 작용했다.

필자는 “땅으로 고개를 떨궜던 뉴욕•유럽•중국 증시 그래프에서 초기 바닥 시그널을 포착했고 이는 예상보다 일찍 찾아온 기회“라고 밝혔다. 아무튼, 운이 좋았다.

♦이번 주(10월 5일~8일) 국내 증시, 외국인 매수세 재개 전망!

이제는 앞으로가 중요하다. 하락하던 핸들은 방향을 틀었다. 그래프의 향후 진로에 지금 개미들의 관심이 집중되고 있다.

지난주 이미 선 베팅을 끝낸 개미라면 서두를 이유가 없다. 즐길(?) 수 있는 이번 주가 예견된다.

물론 약 2일간의 횡보는 있을 수 있겠다. 예의주시(銳意注視)가 필요하다. 이때 개미들에겐 매매의 정확한 판단이 요구된다.

그러나 돌발 변수가 발생하지 않는 한 전반적인 상승 분위기를 즐기면 되겠다. 국내 증시의 상대적 투자 매력이 주목받고 외국인 매수세가 재개될 것으로 전망되는 10월이란 얘기다.

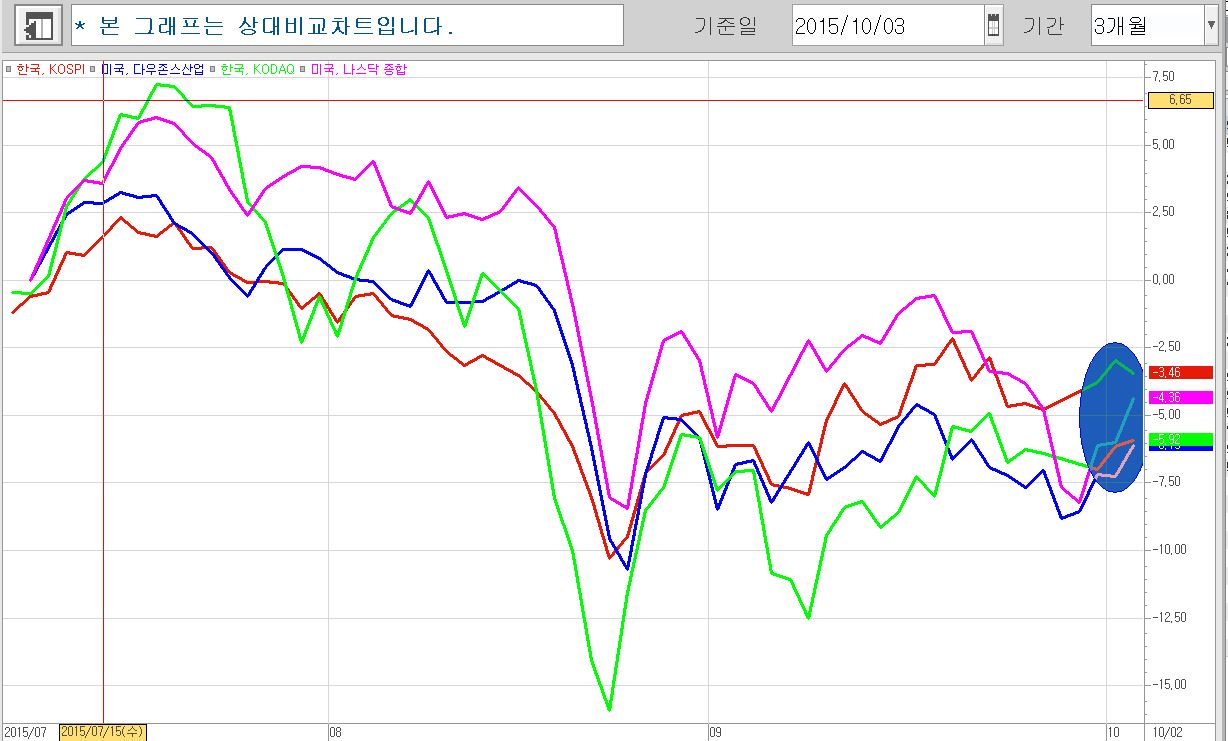

지난 3분기 국내 증시는 외국인이 7조7,000억 원을 매도했다. 이 중 5조7,000억 원의 매도 물량은 중국의 위안화 기습 절하 이후 쏟아졌다.

하지만 최근 위안화 역외환율이 크게 안정되는 모습을 보인다. 이는 국내 증시에서 외국인 매도가 진정된 시점과 일치한다.

♦국내 증시 3분기 실적 발표 시즌

국내 증시가 3분기 실적 발표 시즌을 앞두고 있다. 이번 분기도 수출주보다는 내수주가 양호한 성적을 낼 것으로 예상한다.

코스피 기업 전체의 영업이익 전망치는 수출주를 중심으로 3개월 전보다 6.32%가 줄었다.

특히 조선 업종의 3분기 영업이익 전망치는 533억 원. 3개월 전(3천321억 원)보다 83.9%나 줄었다.

에너지(-24.6%), 운송(-22.6%), 디스플레이(-20.3%) 등의 영업이익 전망치도 석 달 새 20% 넘게 하향 조정됐다.

다만 최근 한 달간만 보면 운송(-2.88%)이나 디스플레이(-0.79%) 등 업종의 영업이익 전망치 감소폭은 크게 둔화했다. 이는 원/달러 환율의 상승 영향이다.

2분기 어닝 쇼크의 주인공이었던 조선 3사의 추가 손실 여부도 관심사다. 현재까지 분위기는 나쁘지 않다.

대우조선해양은 3분기에 350억 원의 영업손실로 적자를 이어가겠지만 전 분기와 비교하면 적자 폭이 줄어들 예정이다.

대우조선해양은 은폐해오던 영업 손실이 지난 분기에 드러나면서 분기 사상 최대 규모인 3조 원대 영업 손실을 기록한 바 있다.

현대중공업과 삼성중공업은 각각 401억 원, 240억 원의 영업이익을 기록해 전 분기 대비 흑자로 돌아설 전망이다.

다만 삼성중공업은 전년 동기 대비로는 86.80% 하락한 영업이익을 기록할 것으로 보인다. 이는 조사 대상 가운데 가장 높은 이익 감소폭이다.

삼성SDI(-72.94%), 삼성생명(-71.95%)도 3분기 실적이 저조할 것이라고 증권가는 분석하고 있다.

♦삼성전자, 3분기 잠정실적 7일 발표… 영업익 4.39% 줄어들 전망

삼성전자는 7일, 3분기 잠정실적을 발표한다.

2일 증권정보업체 에프앤가이드에서 집계한 각 증권사 연구원들의 삼성전자 3분기 매출액은 50조 1,690억 원. 영업이익 전망 평균치는 6조 5,949억 원이다. 전 분기 대비 매출액은 3.36% 늘었다. 하지만 영업이익은 4.39%가량 줄어든 수치다.

증권시장에서도 대략 6조5,000억~6조6,000억 원가량의 영업이익은 거뒀을 것이라는 전망을 하고 있다.

이는 반도체에서 약 1,000억 원 정도 환차익 효과를 봤겠고, 스마트폰 중저가 휴대전화 디스플레이 사업부의 아몰레드 패널이 들어가면서 이익이 3,000억 원 늘어났다. 휴대폰 분야의 부진을 어느 정도 만회했으리란 분석이다.

삼성전자의 영업이익은 2013년 3분기에 10조 1,600억 원을 기록하며 정점을 달렸다. 하지만 지난해 3분기 4조 원대로 추락하면서 바닥을 찍었다.

이후 지난해 4분기 5조 2,900억 원, 올해 1분기 5조 9,800억 원, 2분기 6조 9,000억 원으로 ‘V 반등’ 흐름을 보여 왔다.

그러나 이번 3분기 들어 회복세가 다소 주춤할 것으로 전망된다. 스마트폰 사업의 수익성이 악화로 인해 인터넷 모바일(IM) 부문이 힘을 내지 못하고 있기 때문이다. 삼성전자 일봉 그래프의 ‘V 반등’이 꺾이는 이유다.

삼성전자의 올해 매출도 2012년 이후 처음으로 200조 원 아래로 떨어질 것으로 분석된다. 증권가에선 올해 삼성전자의 연간 매출액을 195조~199조 원으로 추정하고 있다.