금융계열 3사의 매각작업 무산, 남은 승부수는 영구채 발행

[일요경제=신관식 기자] 현대그룹 주력 계열사인 현대상선과 한진그룹 계열 한진해운의 정부 주도 강제 합병설이 불거진 이후 정부와 금융권에서는 정부가 주축이 된 지주회사 성격의 특수목적법인(SPC) 설립방안, 양대 선사 체제하 3대 시나리오 등 갖가지 관측이 나돌고 있다.

정부가 ‘빅딜’을 통한 강제 합병에 나선 것 아니냐는 관측이 들불처럼 번지자 금융위는 곧바로 “보도내용은 사실과 다르다”며 진화에 나섰다. 금융위는 정부가 한진해운과 현대상선에 자발적 합병을 권유하거나, 강제 합병을 추진한 사실이 없다고 강조했다.

그러나 이것도 잠시뿐 정부가 지주회사 성격의 특수목적법인(SPC) 설립을 검토하고 있다는 내용으로 재점화되고 있다.

이에 금융위는 금융위는 “정부는 해운사 구조조정을 위한 특수목적법인(SPC) 설립을 검토하지 않고 있다”고 일축했다.

그렇다면 지난 2010년 하반기부터 이어진 5년간의 해운업 불황 끝에 흔들리고 있는 현대그룹의 남은 승부수는 무엇이 있을까.

재계 안팎에서는 현대그룹이 결국 위기를 헤쳐나가기 위해서는 범 현대가의 지원이 있어야 한다는 목소리도 나온다. 자금력이 있는 현대차그룹이 현대상선을 인수해야 한다는 것이다.

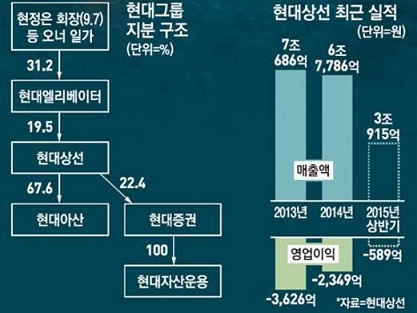

현재로서는 현정은 현대그룹 회장의 결단에 주목하지 않을 수 없다.

▶남은 승부수는 영구채 발행

현대그룹 위기는 총 6500여억원 규모로 추정되던 현대증권 등 금융계열 3사의 매각작업이 무산되면서 불거졌다.

지난달 중순 일본계 금융자본 오릭스의 계약해제 통보로 그동안 순조롭게 진행돼 오던 현대그룹의 자구노력이 빨간불이 켜진 것이다.

현대그룹은 그룹 매출의 7할을 점하는 현대상선이 2011년부터 4년 연속 적자를 내면서 2013년 말 대규모 구조조정 계획을 발표하고 치열한 자구노력을 해왔다.

그동안 LNG(액화천연가스) 운송사업부문을 매각해 9천700억원을 조달하고 물류계열사인 현대로지스틱스를 6천억원에 매각했다.

컨테이너박스(1225억원), KB금융지주 지분(465억원), 신한금융지주 지분(960억원), 부산신항 장비(500억원), 부산 용당 컨테이너야드 부지(783억원), 현대오일뱅크 지분(288억원) 등 유무형 자산을 잇따라 처분해 유동성을 확보하는 데 전력을 기울였다.

자구실적은 3조3318억원으로 101%를 달성했음에도 불구하고 현대상선의 위기는 쉽사리 해결 기미를 보이지 않는다.

내년 상반기에 돌아오는 회사채는 아직도 1조4천억원대에 달하고 부채비율은 여전히 800%를 넘는다.

현대그룹은 향후 자구안으로 영구채 발행을 추진하고 있다.

현대상선에서 '알짜배기'로 여겨지는 벌크전용선부문을 분리한 자회사 현대벌크라인이 영구전환사채(하이브리드 CB)를 발행하는 방안이다. 발행 규모는 3천억원 이상이 될 것으로 추정되고 있다.

앞서 지난 9월10일 1500억원 규모의 무기명식 이권부 무보증 신주인수권부사채(BW)를 발행했다.

영구채 조달 개념은 현대상선이 한국전력, 포스코 등과 10년, 20년씩 장기로 맺고 있는 벌크(유연탄, 철강 등) 운송물량을 담보로 한 채권을 발행한다는 것이다.

현재 스팟(단기운송)으로 운항하는 물량은 수익성이 낮지만 장기 벌크 물량은 상대적으로 안정성이 높기 때문이다.

해외터미널인 WUT(워싱턴 유나이티드 터미널), CUT(캘리포니아 유나이티드 터미널) 지분을 담보로 한 유동화 작업도 이와 관련돼 있다.

해운업계 관계자는 "현대상선 물량 중 그나마 안정적으로 운영되는 벌크 물량과 벌크선이 드나드는 터미널 지분을 담보로 한 채권 발행은 어느 정도 가능성이 있다"고 말했다.

▶ "대우조선 지원에 상대적 박탈감, 정부지원 절실"

현대상선 임직원들은 불황의 조짐이 보이기 시작한 2009년부터 6년간이나 참아왔는데 지금 해운업계 강제 구조조정 방안이 거론되는 데 대해 안타까움을 감추지 못한다.

지난달 말 정부와 금융당국이 대우조선해양 경영정상화 방안으로 4조2천억원의 자금 수혈안을 발표한 것과 달리 해운업계에서는 상대적 박탈감을 느낄 수 밖에 없다는 것이다.

해운업계에서는 조선업과 해운업의 불황이 동전의 앞뒤 면과 같다는 논리를 펴고 있다.

국내 대형 조선사의 위기는 일부 해양플랜트 손실도 있지만 근본적으로 선박 수주에 어려움을 겪었기 때문이라는 것이다.

경쟁국인 중국, 일본의 경우 자국 해운사가 자국 조선소에 선박을 발주하도록 정부가 해운사들에 막대한 자금을 지원해줬다. COSCO, 차이나쉬핑 등 중국 해운사는 10조원 이상을 지원받았고 일본은 해운사들이 1% 이자율로 회사채를 발행해 대형 선박을 발주할 수 있었다는 것이다.

반면 국적 해운선사들은 부채비율 상한에 갇혀 100척이 넘는 선박을 헐값에 매각하는 대신 2005~2008년 높은 가격으로 선박을 용선해야 했다. 15년 넘는 장기 용선 계약은 두고두고 해운사들의 목을 조였다.

해운업계 관계자는 "국적 해운선사가 경쟁력을 회복하려면 불량 고용선을 털어내고 저원가 우량선박으로 선대를 재구성해야 하는 근본적 대책이 요구된다"고 지적했다.

글로벌 1위 선사인 머스크는 최근 고강도 구조조정에도 1만8천TEU급 이상 초대형 에코십을 잇따라 발주했다.

국내 해운업계에서는 이번에도 에코십을 발주하지 못하면 영원히 경쟁에서 뒤처질 수 밖에 없다는 위기론이 팽배한 상황이다.

해운업계 관계자는 "정부가 제3기구를 통해 국적선사의 고용선료 계약을 이관받아 불량 선박 정리를 도와주고 자금난을 덜어줌으로써 궁극적으로 해운업 경쟁력을 제고하는 게 솔루션이 될 수 있다"고 말했다.