구자용 동부증권 연구원, '군계일학을 외면 말라' 권고

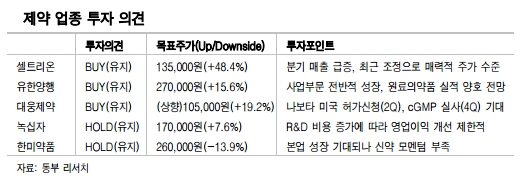

[일요경제=채혜린 기자] "셀트리온, 유한양행, 대웅제약은 실적이 점진적으로 개선될 것을 기대된다. 하지만 녹십자와 한미약품은 시간이 좀 더 필요할 것으로 전망된다."

구자용 동부증권 연구원은 18일 '제약-군계일학을 외면하지 말자'라는 리포트에서 “셀트리온은 램시마의 미국 출시 이후 공급물량 확대에 따라 전년 동기 대비 2배에 가까운 매출실적을 달성할 것으로 전망”된다며 “셀트리온헬스케어 상장으로 셀트리온 그룹의 회계이슈가 해소되면 기업가치가 재평가될 수 있기 때문에 미리 주목할 필요가 있다”고 분석했다.

이어 “유한양행은 이번 1분기 실적은 약품사업부, 원료의약품 수출, 유통사업부 전반에 걸친 매출 확대로 외형 성장을 이어가면서 별도기준 매출액 3035억원, 영업이익 195억원의 호실적을 달성할 것으로 전망되지만 순이익은 작년 1분기 한올바이오 매각차익, 제넥신 평가이익과 환차익 등 270억원의 1회성 이익의 역기저효과로 인해 감소할 것”으로 전망했다. 그러나 약가인하로 인해 매분기 이어지는 길리어드의 실적하락에도 유한양행의 17년 원료의약품‘ 수출 성장세는 견조할 것으로 기대했다.

이어 “(사드 보복 등으로 인해) 올해 역시 중국에서의 매출 성장을 기대하기는 어려운 상황이기 때문에 (유한양행이) 2016년과 같은 매출원가 개선과 비용통제의 노력에도 지분법이익 증가는 제한적일 것으로 전망한다“며 ”견조한 실적에 비해 낮은 주가수준을 유지하고 있다“고 덧붙였다.

구 연구원은 “대웅제약은 사업 부문 전반의 실적 개선과 마케팅 비용 감소로 전년대비 호실적을 달성할 것으로 전망된다”고 전제하고 “올해는 자체 개발 중인 보툴리눔톡신 제제 나보타의 미국 진출이 가시화되는 시점”이라며 “올해 2분기에는 FDA의 허가신청 진행, 3분기에 공장의 cGMP실사가 예상대로 진행된다면 대웅제약은 국내 기업 중 가장 빠르게 미국 시장에 출시할 수 있을 것”으로 내다봤다.

그러면서 “나보타 미국 승인과 관련된 이슈를 앞둔 상황에서 가치의 재평가가 이루어질 것으로 기대돼 목표주를 10만5000원으로 상향하고 매수의견을 유지한다”고 덧붙였다.

녹십자에 대해서는 “올해 1분기 매출액이 2596억원, 영업이익 110억원으로 시장기대치에 부합하는 실적을 달성할 것으로 전망된다”면서도 “2016년 821억원의 매출을 달성한 도입신약 바라크루드는 제네릭 출시와 그에 따른 약가인하의 영향으로 성장성이 둔화될 것으로 예상된다. 처방의약품 부문도 전반적으로 실적은 부진할 것으로 전망이다”고 분석했다.

구 연구원에 따르면, 녹십자의 매출액 증가폭이 크지 않은 상황에서 2017년 R&D비용은 전년대비 8% 증가한 1212억원이 소요될 것으로 예상되기 때문에 올해 전반적인 영업이익 개선은 제한적일 것으로 내다봤다.

“한미약품은 이번 년도 1분기 실적은 매출액 2163억원, 영업이익 108억원으로 전망되는데 작년 1분기에 기술료 유입이 반영됐기 때문에 올해는 전년대비 부진한 실적을 달성할 것으로 예상된다“고 구 연구원은 전망했다.

그는 끝으로 “당뇨병 치료제 가브스의 판권해지도 매출 하락에 영향을 미칠 것으로 전망되나 사노피가 작년 4분기 실적발표에서 당뇨병치료제의 임상개시 시점을 이번 년도 4분기에 가능할 것으로 발표한 점이 긍정적이고 (그러면서도) 현재 가치추정에서 (이를) 어느 정도 인정받았기 때문에 목표주가와 유지(Hold)를 투자의견으로 제시한다”고 설명했다.