<한국경제의 길을 묻다-자본시장연구원 현석 금융산업실연구위원>

서울대학교금융경제연구원·자본시장연구원 주최 ‘기업 구조조정 - 당면한 과제와 해법’

[일요경제 = 손정호 기자] 우리나라도 현재의 정부와 은행 중심의 부실기업 구조조정은 한계에 봉착해, 기업재생기구 등 제3자 기관으로 전환해 해당 시장을 형성해 리스크를 분산시켜야 한다는 주장이 제기됐다.

대우조선해양과 STX조선해양의 부실사태에서 드러났듯이 산업은행 등 국책은행이 부실기업의 부도로 인한 손실을 막기 위해 다시 시민의 자금에서 기인한 대규모 자금을 투입하는 악순환이 지적됐기 때문이다.

일본의 경우 산업재생기구라는 공정 기구를 통해 구조조정 시장을 형성하고, 민관 투자를 통해 해당 분야에서 흑자를 기록하는 선순환형 산업 및 기업 구조조정 체계를 형성했다는 주장이다.

이런 주장을 제기한 이는 자본시장연구원 금융산업실의 현석 연구위원이다. 현 연구위원은 지난달 31일 서울대 아시아연구소 영원홀에서 서울대학교금융경제연구원과 자본시장연구원이 공동 주최한 ‘기업 구조조정 - 당면한 과제와 해법’ 세미나를 통해 이 같은 견해를 전했다.

그는 ‘기업구조조정의 한계와 향후 정책과제’라는 주제발표를 통해 한계기업의 부채가 2014년 194조5580억 원에서 2015년 약 240조원으로 증가했으며 산업별 부채 중간값 이상인 기업 부채도 2015년 146조560억 원에 달한다고 지적했다.

작년 6월 기준 총 184개사의 구조조정 당시 익스포저는 46조608억 원, 추가 지원금액 25조7794억 원, 회수금액 15조8043억 원으로 최대 약 56조359억 원의 손실을 예상했다.

특히 주채권은행별 자금지원 금액과 회수율을 살펴보면 정부 주도의 구조조정은 추가 자금 투입에도 불구하고 손실을 키웠다고 지적했다.

구조조정 업무 주관기관인 산업은행은 추가로 13조2012억 원을 투입했지만 회수금액 4조736억 원(31%, -28조7355억 원)에 불과했고, 신한은행(28%, -4조947억 원)과 SC제일은행(55%)도 손실을 기록했다.

‘2008년 이후 기업 구조조정 자금지원 및 손익현황’을 살펴보면 작년 6월 기준으로 주요 채권은행 10개 모두 개시 익스포저 외에 추가 지원을 단행하면서 총투입금액 대비 회수율 100%를 미달해 손실을 기록했다.

은행을 제외하고 수출입은행(67%, -3조8331억 원), 기업은행(11%, -1조3880억 원), KEB하나은행(5%, -3조2959억 원), 국민은행(4%, -5조8129억 원), 우리은행(30%, -4조1670억 원), 농협은행(28%, -3조4676억 원), 대구은행(4%, -4506억 원) 등의 손실을 보였다.

현재 우리나라가 협소한 내수시장과 과잉공급 문제를 해소하기 위해 글로벌 관점에서의 구조조정과 사업 재편이 필요한데, 1997년 외환위기 이후 부실 금융기관 정리에 투입된 공적자금 168조7000억 원 중 올해 3월 기준 67.9%인 114조5000억 원만 회수했다고 설명했다.

기업의 사업이 잘 진행되면 기업이 돈을 벌고, 기업의 부실해지면 납세자가 돈을 잃는 구조라며, 위험 선택자와 위험 부담자의 불일치 문제가 발생한다고 꼬집었다.

정부 중심의 구조조정은 국책은행이 위험을 선택해 국민이 위험을 부담하고, 시장 중심 구조조정 중 시중은행이 위험을 부담하면 역시 국민이 위험을 부담한다는 지적이다. 다만 시장 중심 구조조정 중 자본시장의 투자자가 위험을 부담할 경우 투자자가 위험을 부담해, 위험 선택자와 부담자가 일치한다고 제시했다.

특히 현 연구위원은 채권은행 주도의 구조조정 방식은 한계에 봉착했다며 일본의 경우 2003~2007년 산업재생기구(IRCJ)와 제3자 기관인 정부계 펀드를 통해 구조조정을 진행하며 리스크를 분산했다고 전했다.

그는 “일본 정부는 2003년 4월 부실채권 처리와 기업 및 산업 재생이라는 두 가지 정책 목표를 달성하기 위해 산업재생기구법에 근거해 정부계 펀드인 산업재생기구를 설립했다”며 “일본에서는 구조조정이라는 단어보다는 재생이란 용어를 보편적으로 사용해 경제 재생, 산업 재생, 기업 및 사업 재생 등으로 표현한다”고 말했다.

그는 “산업재생기구라는 공적기구의 역할로 인해 사업 재생을 위한 리스크머니 공급과 주식회사 형태의 민간 운영 방식으로 사업재생시장을 형성했다”며 “산업재생기구에 대해서는 긍정적, 부정적 평가가 모두 있지만 사업재생에 대한 인식 전환과 초기 사업재생시장 형성에 기여했다는 것은 공통된 평가”라고 소개했다.

일본은 이 사업으로 총 41개사를 지원했으며 지원 대상 기업의 차입금 총액 4조 엔을 초과했지만, 지원 대상 사업자에 대한 금융지원액 1조4311억 엔에 누계 순이익 222억 엔의 흑자를 기록했다고 강조했다.

일본은 부실기업 구조조정을 공적기구를 통한 사업재생시장이라는 새로운 투자영역으로 발굴해 이를 통해서도 흑자를 만드는 선순환 구조를 형성했다는 것. 이후 다양한 형태의 관민펀드를 통해 산업 및 기업 구조조정을 생태계적 재생으로 받아들인다는 주장이다.

현 연구위원은 “일본 사례에서 보듯이 기업 구조조정에서 정부와 민간의 역할 분담과 리스크 공유에 대한 설계가 매우 중요하다”며 “정부와 국책은행을 통한 기존 구조조정방식은 한계에 봉착했고 산업재생기구 같은 공적기구가 사업재생에 필요한 리스크머니를 공급하고 주식회사 형태의 민간운영 방식으로 정보공개, 검증시스템, 거버넌스가 작동하는 것이 중요하다”고 강조했다.

이어 “정부실패를 보완하면서 시장 메커니즘을 활용해 정부와 민간이 위험과 수익을 공유하는 다양한 형태의 관민펀드의 설계가 가능하다”며 “정책금융기관에 집중된 구조조정의 부담을 정부계 펀드나 관민펀드로 이전해 정부가 일정 부분의 리스크를 부담하고 민간 자본과 전문성을 활용해 금융자원의 효율성을 제고하는 것이 바람직하다”고 설명했다.

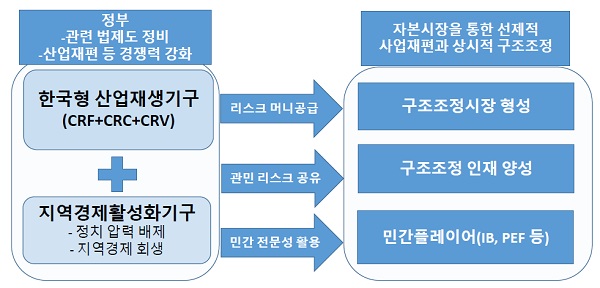

또한 한국형 산업재생기구와 지역경제활성화기구를 통해 리스크머니를 공급하고, 관민 리스크 공유, 민간 전문성 활용 등으로 구조조정 시장을 형성해야 한다고 주장했다. 구조조정 인재 양성과 IB, PEF 등 민간 플레이어를 통해 자본시장을 통한 선제적 사업 재편과 상시적 구조조정에 대응해야 한다는 주장이었다.