HMC투자증권, 분할 이후 신규 목표주가 20만 원 제시

[일요경제=심아란 기자] 현대중공업은 최근 상선 위주로 발주가 재개된 것은 고무적이나 상선만으로 조선·해양 부문의 매출액을 감당하기엔 한계가 있다고 평가받는다.

강동진 HMC투자증권 연구원은 현대중공업의 올해 실적은 매출액 17.7조 원, 영업이익 6043억 원(OPM 3.4%), ROE(자기자본이익률) 3.9%를 기록할 것으로 보고 있다.

이에 "상선 및 해양 부문에서는 낮은 한 자리 수준의 실적을 기록하겠으나, 엔진 부문의 수익성이 긍정적이며 불확실성이 높은 Rig(시추선) 수주 잔고가 없다는 점에서 이익 신뢰성이 높다"고 분석했다.

강 연구원에 따르면 현대중공업은 최근 VLCC(초대형 원유운반선)를 중심으로 수주가 개선되고 있다.

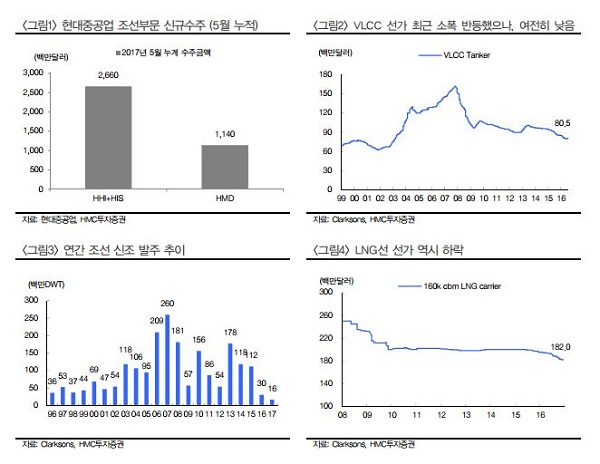

특히 5월까지 연결 3사(현대중공업·현대미포조선·현대삼호중공업) 신규 수주금액은 38억달러 수준으로 강 연구원은 일단 시황이 바닥을 지나고 있다는 점을 높이 평가했다.

그러면서 "5월까지 신규 수주한 10만톤급 Tanker는 전 세계 발주량의 67%인 28척으로 추정돼 경쟁력을 입증했다"고 덧붙였다.

다만 현대중공업의 외형을 감안할 때 계획대로 75억달러를 상회하는 신규 수주를 달성해도 상선만으로는 조선·해양 부문의 매출액 14조 원의 수주를 달성하기는 어렵다는 게 강 연구원의 판단이다.

이와 관련해 "올해 90억달러 신규 수주를 전망하며 과거 대비 낮은 선가를 고려하면 당장 수익성 개선은 기대하기 어렵지만 수주 잔고를 확보할 수 있다는 점에서 긍정적이다"고 예측했다.

또한 강 연구원은 "매출액 수준의 신규 수주를 위해서는 현대중공업이 수주할 수 있는 해양플랜트 발주가 증가하는 내년 하반기 상황을 지켜봐야 한다"고 언급했다.

최근 국제석유자본(Oil Major)들의 원가 개선으로 낮은 유가 수준에서도 지속적인 발주가 이루어지고 있다는 것.

이를 종합해 "현대중공업의 수주 가능성이 높은 20억달러 이상 대형 프로젝트가 내년 하반기에 진행될 것에 무게를 두고 Rosebank와 Bonga의 경쟁상황을 지켜봐야 할 것"이라고 부연했다.

그러면서 강 연구원은 현대중공업의 목표주가를 2017~2019 평균 BPS(주당순자산)에 Target PB 1.0배 적용해 20만 원으로 제시했다.

이어 "우려가 되는 Rig를 모두 인도했으며, 해양플랜트 역시 잔고가 대부분 소진해 추가적인 손실 가능성이 낮아지면서 장부 가치에 대한 신뢰도가 높아져 PB 1.0배 적용이 가능하다고 판단한다"고 부연했다.

아울러 강 연구원은 "안정적인 수익성을 바탕으로 주가는 점진적 상승을 기대한다"고 강조했다.