신한금융투자, 저원가성 조달과 자본 적정성 중요도 점증...투자의견 ‘비중확대’

[일요경제=김민선 기자] 신한금융투자가 은행권이 경기 확장의 수혜를 온전히 누리기 위해서는 자본의 적정성을 비중 있게 고려해야 한다고 제언했다.

19일 김수현 신한금융투자 연구원은 “은행의 신용 공급이 활발해지는데 자본이 충분치 못할 경우 대출을 크게확대시키기 어렵고, 배당 정책도 보수적으로 변한다”며 경기 확장 시 은행의 자본 적정성이 중요하다는 것을 강조했다. 이어 경기 확장 국면에서는 경기 대응 완충 자본(0~2.5%)의 적용까지 감안해야 한다고 조언했다.

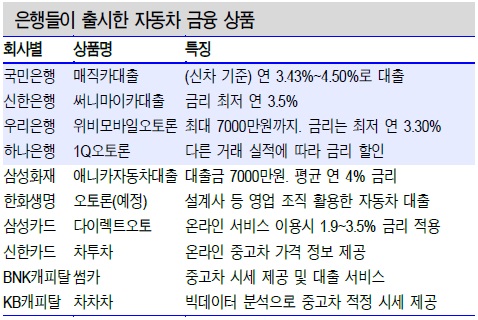

은행이 자본의 적정성 유지와 더불어 저원가성 조달 능력도 높여야 한다는 주장도 제기됐다. 이때 김 연구원은 캐피탈보다 낮은 금리로 시중 은행이 자동차 할부 금융 상품을 제공하는 것을 높게 평가했다.

김 연구원은 “원천적인 조달비용의 경쟁 우위(낮은 금리)로 대출 관련 모든 영역에서 은행보다 우위에 있는 업종은 없다”며 “최근 캐피탈 보다 낮은 금리로 자동차 할부 금융에서 성공적으로 안착한 원인도 바로 여기에 있다”고 분석했다. 이어 “향후 대출 신규 시장 활로 확보 차원과 더불어 인터넷 전문은행에 대응하기 위해서는 저원가성 조달 경쟁력은 매우 중요한 요소”라고 설명했다.

이에 김 연구원은 적정 수익성을 유지하면서 대출 신규 시장을 공략 가능한 구조를 가진 은행으로 KB금융과 기업은행을 지목했다.

◇2분기 시중은행 지배주주 순이익 2조 6100억원 달성 전망

한편 2분기 시중 은행의 지배주주 순이익은 전년 동기대비 43.4% 상승한 2조 6100억원에 이를 것으로 전망됐다.

주요 일회성 이익으로 KB금융의 염가매수 차익 1600억원이 예상되며, 일회성 비용으로는 하나금융과 기업은행의 비화폐성 환손실이 각각 400억원, 100억원 발생할 것으로 예측됐다.

2분기 인건비 이슈와 관련해서는 하나금융과 기업은행이 각각 성과급 명목으로 500억원, 600억원을 지출했으며, 우리은행은 이미 작년 4분기 선제적으로 희망퇴직 관련 비용 900억원을 반영시켰다. 또한 우리은행은 2차 희망퇴직이 계획돼 있어 관련 비용은 3분기에 추가 반영될 전망이다.

이자이익은 전년대비 9.3% 상승한 6조 7900억원, 대손 충당금 전입액은 전년 대비 4.7% 감소한 1조 1000억원으로 안정적인 흐름을 이어가고, 시중은행의 실적이 지방은행 대비 컨센서스를 크게 상회하는 수준이라고 김 연구원은 판단했다.

◇예대마진 증가했으나 2분기 NIM 증가폭 전분기 대비 1~4bp에 그쳐

2분기 순이자마진(NIM)과 관련해서는 시중 은행의 예대마진이 컸음에도 불구하고 NIM 전년대비 1~4bp 폭으로 개선이 이뤄질 것으로 점쳐졌다.

특히 NIM 열위로 치부된 기업은행의 경우 NIM이 전년대비 3bp 개선되면서 타행 대비 경쟁력을 갖춘 것으로 평가됐다. 기업은행은 2분기 지배주주 순이익 기준으로도 3630억원으로 상장 은행 중에서 컨센서스를 가장 크게 상회할 전망이다.

1분기에 경상 순이익 500억원이 넘는 체력을 과시한 하나금융도 신한금융투자의 예상치를 상회할 가능성이 있을 것으로 분석됐다.

김 연구원은 “주택대출 규제를 앞두고 선수요 증가에 힘입어 일부 은행은 주택담보대출의 가산금리 상승이 있었다”며 “특히 조달 부문에서 요구불 및 수시 입출식 예금이 전분기 대비 3% 이상 증가한 것”이라고 설명했다.