신한금융투자, 경상수준으로는 시중 은행 중 가장 양호

[일요경제=채혜린 기자] 신한금융투자가 하나금융에 대해 2017년도 순이익 4.1% 상향으로 목표주가도 기존 5만 4000원에서 5만 8000원으로 7.4% 상향 조정한다는 의견을 내놨다.

김수현 신한금융투자 연구원은 “희망퇴직 효과 및 IT통합에 따른 판관비율 추가 개선 가능과 경상적 대손비용 하락에 따라 연간 2조원 가까운 이익 달성이 가능하기 때문에 향후 컨센서스 상향 조정이 예상된다”며 이 같이 밝혔다.

김 연구원은 “지배주주 순이익은 컨센서스를 17% 상회했으며 당사 예상치 5440억원에는 부합”했다면서 “은행기준 순이자마진이 전분기 대비 4bp 증가했으며 대출 성장도 1.7% 확대되면서 이자이익 증가가 전분기 대비 5.5%로 경상 수준으로는 시중 은행 중 가장 양호했다”고 설명했다.

그러면서 “비이자 부문에서 딜라이브 손상 차손 466억원(남은 규모 500억원) 및 대우조선해양 감액손 171억원(하나대투) 등 일회성 손실이 약 489억원 발생”했다고 언급하며 “매분기 발생하는 환율관련 손실 449억원은 일회성으로 분류하지 않았다“고 덧붙였다.

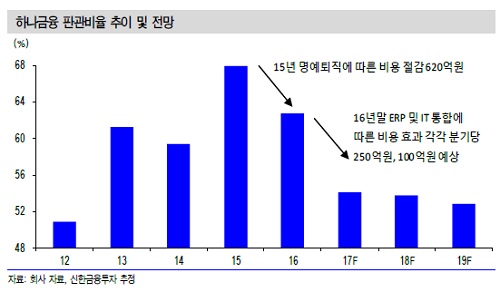

또 “분기 대손 충당금은 1000억원으로 매우 낮은 수준을 유지하고 있으며 외환과의 IT 통합을 통한 비용 효율화가 지속적으로 진행 중이며 향후에도 추가적인 판관비율 개선 가능성이 시중 은행 중에 가장 높다”고 김 연구원은 전했다.

채혜린 기자

saylovedo@ilyoeconomy.com