연금계좌 추가납입으로 연말정산 미리준비/IRP 수수료 할인혜택 살펴보기

퇴직연금(DC·IRP) 적립금의 예금보호한도 확인/더 나은 연금계좌로 이전 가능

연금자산의 실질수익률 높이기/연금관련 정보는 ‘통합연금포털’ 활용

금융감독원은 국민들이 일상적인 금융거래과정에서 알아두면 유익한 실용금융정보(금융꿀팁) 200가지를 선정, 알기 쉽게 정리해 매주 안내하고 있다. 금감원은 ‘연말연시, 연금자산 이렇게 챙겨보세요’에서 연금계좌 추가납입으로 연말정산을 미리 준비하는 등 연말연시에 연금자산을 챙기는 몇 가지 방법을 선정해 안내했다. /편집자 주

◇ 연말연시 연금자산 체크포인트 6가지

□ 연금자산(‘퇴직급여 부담금 및 연금저축’)이 집중 납입되고 연간 운용성과가 평가되는 연말연시에 연금가입자는 납입·운용현황 등에 보다 많은 관심을 가지고, 적극적인 자산관리에 나설 필요가 있다.

특히 2018년 연말정산을 앞두고, 연금계좌[개인형퇴직연금(‘IRP’) 및 연금저축펀드·신탁·보험]의 세액공제 한도를 확인해 추가 납입하거나, 동일 예금 등으로 단순 만기연장*하기 보다는 물가상승률, 수수료 등을 참고해 운용상품 등의 변경을 고려해야 한다.

① 연금계좌 추가납입으로 연말정산 미리 준비하자.

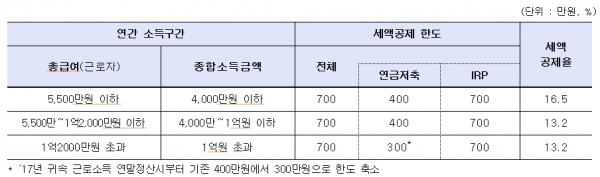

□ 연금계좌의 세액공제 한도는 연금저축이 연간 400만원(단, 총급여가 1억2000만원 초과시 300만원), IRP는 연간 700만원(연금저축액 포함*)

* 예)‘연금저축 400만원 + IRP 300만원(총급여 1억2000만원 초과시 연금저축 300만원 + IRP 400만원)’ 또는 ‘IRP에만 700만원’ 납입(<표1> 참조)

◦ 세액공제율: 총급여가 5500만원 이하인 경우 16.5%, 총급여가 5500만원 초과하는 경우 13.2%

◦ 초과납입액: 지난해 연간 세액공제 한도를 초과해 납입한 금액은 올해 납입금으로 전환해 세액공제 신청 가능(<사례1> 참조)

◦ IRP 가입자격: ’17.7월 자영업자, 퇴직연금 미가입 근로자, 공무원 등 직역연금 가입자까지 가입대상이 확대*

* 가입시 자격요건 증명 필요[(예)자영업자:사업자등록증 등, 근로자:재직증명서 등]

◇ 연간 총급여가 5500만원을 넘는 근로자가 2017년에 1000만원을 납입한 경우

→ 당해연도에 700만원에 대해 세액공제 받고 2018년도에 300만원을 이월신청해 세액공제 가능(단, 다음연도 이후 세액공제 한도 내에서만 인정됨)

전환특례 적용시 세액공제효과(사례)

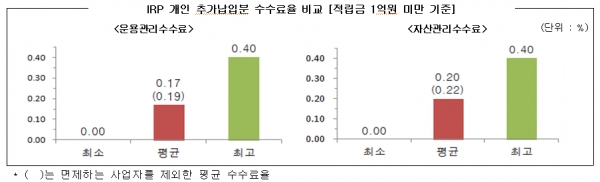

② IRP 수수료 할인혜택을 살펴보자.

□ IRP수수료는 퇴직연금사업자별·적립금구간별로 다르고, 개인 추가납입분에 대한 수수료를 면제하는 경우도 있어 이를 비교·분석하고 가입할 필요

※ 다만, 수수료만으로 판단하지 않고, 서비스 등을 종합적으로 감안해 신중히 결정할 필요

◦ 또한, 인터넷 가입 등의 경우 면제․할인하는 수수료 우대제도*를 운영하는 경우도 있음

* 운용관리·자산관리계약을 모두 체결한 경우, 펀드로 운용하는 경우, 인터넷으로 가입한 경우, 연금지급시 등

③ 퇴직연금(DC, IRP) 적립금의 예금보호한도를 확인하자.

□ 확정기여형퇴직연금(‘DC’)·IRP적립금을 예금 등으로 운용하는 경우, 일반 예금 등과는 별도*로 부보금융회사별로 1인당 5000만원까지 보호받을 수 있음

* ’15.2.26. 「예금자보호법 시행령」 개정(개정 전에는 일반 금융상품과 퇴직연금을 합해 부보금융회사별로 1인당 5,000만원까지 보호)

◦ 한편, 저축은행 예‧적금은 다른 예금 등과는 달리, 예금보호한도 이내로만 운용가능토록 제한*하고 있음에 유의(<사례 2> 참조)

* 퇴직연금감독규정(§8-2(3)) : DC·IRP 가입자의 저축은행 예·적금에 대한 금융기관별 투자한도는「예금자보호법시행령」에 따른 보험금의 지급한도 이내

◇ 갑(甲)이 A은행 DC계좌를 통해 B저축은행 정기예금으로 4000만원, C증권 IRP 계좌를 통해 B저축은행 정기예금으로 500만원을 운용하고 있는데, C증권 IRP 추가납입을 통해 B저축은행 정기예금을 추가 예치하고자 함

→ (추가예치 가능금액) 500만원=예금보호한도(5000만원)-기존 운용금액(4000만원+500만원)

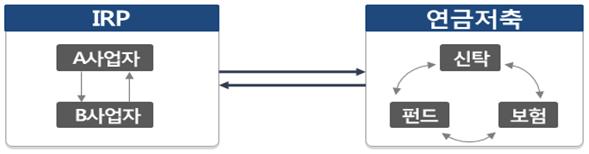

④ 더 나은 연금계좌로 이전할 수 있다.

□ 연금계좌의 수익률·수수료 및 금융회사의 서비스 수준 등을 비교해 보고, 다른 금융회사의 연금계좌로 이전 가능

주 : 1) IRP ↔ 연금저축간 이체는 가입자가 55세 이후, 가입기간 5년 경과된 계좌의 전액이전에 한함

2) 최근 신규판매가 대부분 중단된 연금저축신탁으로의 이전은 제한될 수 있음

◦ 이전받을 금융회사에서 연금계좌를 우선 개설한 후, 현재 가입된 금융회사에게 이전 요청

* 연금저축 ↔ 연금저축 이전시에는 이전받을 금융회사에서 일괄 처리 가능

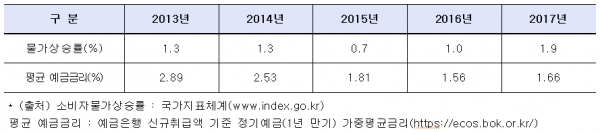

⑤ 연금자산의 실질수익률을 높이자.

□ 은행 정기예금 등의 만기 도래(또는 추가납입)시 운용지시를 변경하지 않아 동일상품으로 재예치되거나 대기자금화돼 낮은 금리를 적용받게 될 우려

◦ 가입자는 운용관리사업자에게 물가상승률 등 참고지표를 감안해 실질수익률(금리)이 더 높은 상품 제시를 요구하고 변경여부를 결정*할 필요

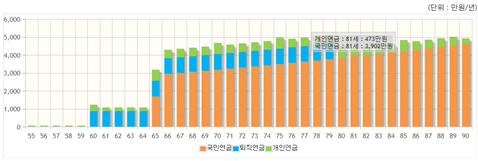

⑥ 연금관련 정보는 ‘통합연금포털’을 활용해 보자.

□ 연금자산 현황은 통합연금포털(100lifeplan.fss.or.kr)을 활용하면 편리

◦ (내 연금조회)본인이 가입한 모든 국민‧퇴직‧개인연금의 가입정보*를 조회할 수 있음

*가입일자, 총 납입금액, 연금 개시 예정일 등

◦ (예시연금액 조회)55세부터 90세까지 매년 수령예정인 연금정보를 표 또는 그래프 형태로 제공*

*조회결과를 엑셀파일로 다운로드 받을 수 있으며, 배우자의 조회결과와 합산해 연금설계를 해볼 수 있음

◦ (노후재무설계)은퇴시 연금자산과 필요한 노후생활비 금액을 비교하여 부족분을 충당하기 위한 추가납입액 정보 안내