푸른저축은행 "저축은행 표준 규정에 근거"

금융소비자원 "표준 규정 준수의 문제가 아닌 서민 약탈적 금융이 본질"

서민금융을 추구하는 푸른저축은행 등이 자신들의 이익만을 추구해 금융소비자를 기만하며 약탈적 금융을 자행하고 있다는 주장이 나와 논란이 될 것으로 보인다.

금융소비자원(원장 조남희·금소원)은 지난 9일 “푸른저축은행 등이 중소기업 담보대출을 취급하면서 자신들이 비용을 부담해야 하는 근저당권 설정 방법이 아닌 신탁계약 형태라는 방식으로 금융사의 우월적 지위를 악용, 대출자들에게 큰 피해를 주고 있다. 근저당권 설정비라는 비용부담을 회피하고 차주에게 모든 비용을 전가시키는 신탁계약 방법으로 대출자들을 기만하고 있다”고 주장했다.

금소원에 따르면 푸른저축은행 등은 근저당권 설정방식으로 자신들이 부담해야 할 설정비(약 4300만원)는 회피할 목적으로 더 비싼 신탁계약 방식으로 비용(약 8900만원)을 차주에게 부담시키는 대출행위를 하고 있으며 중소기업에 이자, 비용, 중도수수료까지 덤터기 씌우고 있다.

금소원은 “푸른저축은행 등은 최근 경기침체로 어려워진 중소기업들이 시중은행의 대출 연장이 안되는 상황에서 저축은행으로 대출을 전환한 어려운 중소기업에 1년짜리 대출에 근저당비의 2배정도의 비용을 부담시켰다”며 “대출이자로, 수수료로 두번 죽이고 있다”고 지적했다.

이어 “이것만이 아니라 1년짜리 대출에 아주 고율의 중도상환수수료까지 부담시키며 대출자에 3중 부담을 주는 약탈적·악질적 대출행위를 하고 있다”고 말했다.

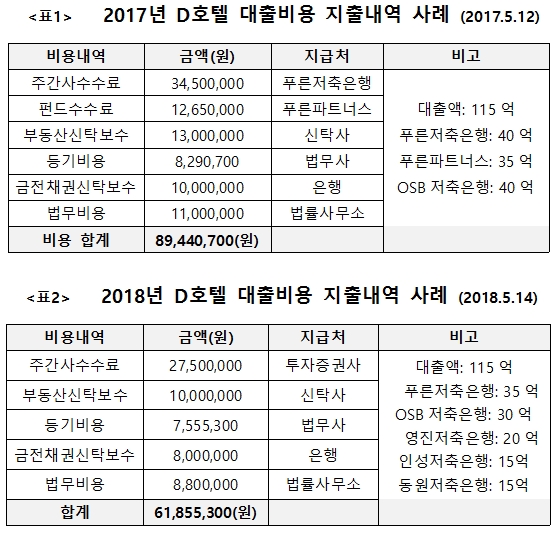

금소원에 의하면 푸른저축은행 등은 지난 2017년 5월 차주인 D호텔에 1년 약정 부동산 담보대출 115억원을 해주며 차주에게 모든 비용을 부담시켰다.

또 차주 D호텔이 높은 이율과 매년 높은 비용을 감당키 어려워 다른 저축은행으로 대출전환하려 하자 푸른저축은행 측이 2%의 중도상환수수료를 적용해 6개월이 지난 후에도 1억원이 넘는 금액을 내라고 요구하고 있다.

금소원은 이를 사채업자의 사업행태와 같다고 주장하며 “어려운 중소기업의 충분한 담보물건을 고율로 대출해주는 것도 모자라, 차주의 궁박한 처지를 이용해 매년 새로운 신탁 계약으로 해마다 9000만원에서 6000만원 정도의 수수료까지 부담시키고 있는 것은 저축은행들의 비양심적인 묵과할 수 없는 행위”라고 말했다.

이에 더해 푸른저축은행이 중도상환 수수료를 시중은행의 4배까지 받는 약탈행위를 하고 있다고 금소원은 주장하고 있다.

금소원은 “1년짜리 대출에 중도상환수수료를 2%나 적용한다는 것은 불법사채업자만 못한 행위”라고 비판했다.

이어 “푸른저축은행을 대출시 수반되는 비용도 거의 부담하지 않고(실제 430만원 감정료만 부담) 115억원을 대출해주면서 중도상환수수료로 2%를 적용한다는 것은 납득하기 어려운 횡포”라고 말했다.

이와 관련 푸른저축은행 관계자는 “근저당 계약과 신탁계약 여부는 차주가 선택한 것”이라며 “당초 차주 측이 대출 전환을 해 컨소시엄을 통해 해당 채권을 승계한 것”이라고 말했다.

그러면서 “저축은행 취급절차와 관련 규정을 준수해 파이낸싱 컨소시엄에 참여한 것일 뿐이며 대출 계약 주관사는 증권사”라고 말했다.

또 중도 상환수수료와 관련해서는 “이 역시 저축은행 표준 규정에 근거한 것”이라고 해명하며 “현재 금융소비자원의 주장과 관련해 법적 대응을 검토하고 있다”고 덧붙였다.

하지만 조남희 금융소비자원장은 이같은 푸른저축은행의 설명에 대해 자신들의 이익을 위해 서민들에게 비용 부담을 과다 전가하고 있다고 주장한다.

조 원장은 “근저당 계약과 신탁계약 중 무엇이 유리한지 보통의 금융 소비자들은 잘 모른다”며 “푸른저축은행이 금융소비자의 이익을 외면하고 저축은행의 수수료 수익을 우선하고 있다”고 비판했다.

또 은행 측이 저축은행의 표준 규정을 준수했다는 주장과 관련 조 원장은 “저축은행 표준 규정에는 근저당권 설정 계약과 신탁 설정 계약에 관해 각각 규정이 있다”며 “시중은행도 각 계약에 관한 규정이 모두 있지만 금융 소비자의 이익을 우선해 대출 비용 부담이 큰 신탁 설정 계약을 하지 않는다”고 말했다.

중도상환수수료와 관련해서는 “시중 1금융권의 중도상환수수료 평균도 0.5%인데 2%는 지나친 것”이라고 비판했다.

이어 “저축은행 취급절차와 표준 규정을 준수한 것이 본질이 아니다”라며 “문제는 1금융권을 이용하지 못하는 영세한 금융 소비자를 저축은행이 착취하며 기만하는 것”이라고 꼬집었다.

그러면서 “현재 당초 금융소비자원에 민원을 넣은 민원인을 통해 금감원에 민원을 제기한 상황”이라고 덧붙였다.