"보험계약 만기까지 유지하고 보장성보험으로 한정해야"

# 직장인 이경욱(45세·가명)씨는 목돈마련을 위한 금융상품을 알아보던 중 설계사로부터 은행 예금금리보다 높은 2.5% 이율을 고정금리로 제공하고, 보험료 납입기간 중 해지시 환급금이 없어 기존 상품보다 보험료가 낮으며, 보험료 납입이 완료되는 20년 시점 환급률이 일반 상품 보다 25%p(비과세)나 높은 보험상품을 권유받고 20년간 납입하는 종신보험을 가입했다.

이 씨는 가입후 3년 시점에 실직하여 보험료를 계속 납입하는 것이 어려워 보험계약을 해지했으나 해지환급금을 한 푼도 받지 못해, 최초 가입시 좀 더 신중하게 생각하지 못한 것을 후회했다.

# 자영업자 김기철(50세·가명)씨는 신문에 많이 보도되는 치매보험 가입을 위해 설계사에게 문의 하니, 기존보험과 동일하게 보장받으면서 보험료는 21%나 낮은 새로운 보험상품이 출시됐다는 설명을 듣고 보험(보험료 20년 납입조건)에 가입했다.

그러나 가입한지 5년 후 경제적 사정으로 급전이 필요, 보험계약을 해지하기 위해 보험회사에 문의하니 해지환급금이 전혀 없다는 안내를 받고 가입 전에 여러 상품을 비교해보지 않고 보험료가 낮다는 것만 생각하고 가입한 것을 후회했다.

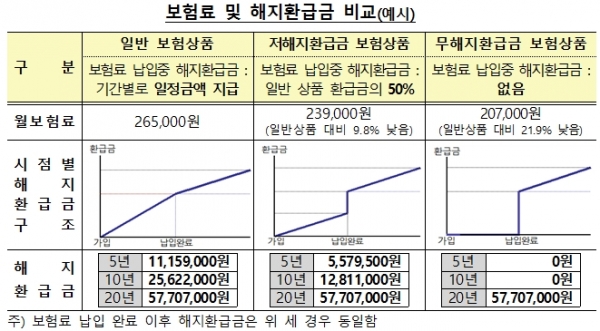

① 보험료 납입기간 중 보험계약 해지시 해지환급금이 없거나 일반 보험상품보다 적을 수 있습니다.

② 해지환급금이 없거나 적은 보험상품은 주로 보장성보험이므로 저축 목적으로 가입하려는 경우 가입목적에 적합하지 않습니다.

③ 상품안내장 등에 일반 보험상품과 해지환급금을 비교·안내하고 있으니, 관련 자료를 꼼꼼히 살펴볼 필요가 있습니다.

금융감독원(원장 윤석헌)은 20일 '해지환급금이 없거나 적은 보험상품 가입시 유의사항'을 발표해 이같이 밝혔다.

금감원은 시민들이 일상적인 금융거래 과정에서 알아두면 유익한 실용금융정보(금융꿀팁) 200가지를 선정, 금융정보를 알기 쉽게 제공하고 있으며 금융소비자정보 포털사이트 '파인'을 통해 이를 게시하고 있다.

금융꿀팁을 보면 최근 해지환급금이 없거나 일반 보험상품보다 적은 보험상품(이하 ‘무(저)해지환급금 보험상품’) 판매가 빠르게 증가하고 있다.

무(저)해지환급금 보험상품은 일반 보험상품보다 보험료가 낮은 반면, 보험계약 해지시 해지환급금이 전혀 없거나 기존 보험상품보다 30%~70% 적을 수 있어 보험소비자의 주의가 필요하다.

금감원에 따르면 생명보험사는 지난 2015년 7월(손해보험사는 2016년 7월)부터 무(저)해지환급금 보험상품을 판매해왔으며 올해 3월 기준 총 405만2000건의 계약이 체결됐다.

종신보험, 치매보험, 암보험 및 어린이보험 등 주로 보장성보험을 무(저)해지환급금 보험상품으로 판매하고 있다.

통상 무(저)해지환급금 보험상품은 보험료 납입이 완료되기 전, 해지할 경우 해지환급금이 없거나 일반 보험상품보다 적다.

보험소비자가 보험계약을 만기까지 유지한다면 일반 상품보다 무(저)해지환급금 상품을 가입하는 것이 유리할 수 있다. 보험료가 일반 상품 대비 최대 21.9% 낮아서다.

하지만 보험료 납입 완료시점 이전에 계약을 해지한다면 얘기는 조금 달라진다. 금감원은 "무(저)해지환급금 보험상품에 가입했을 때 해지환급금이 전혀 없거나 일반 보험상품보다 적다는 사실을 반드시 유념해야 한다"고 당부한다.

이에 본인의 향후 예상소득 등을 고려, 보험계약을 계속 유지할 수 있을지 판단해 보고 보험가입여부를 신중하게 결정할 필요가 있다.

또 보험소비자가 목돈 마련이나 노후 연금 등의 목적으로 보험에 가입하려는 경우, 본래의 취지에 맞게 저축성보험이나 연금보험에 가입하는 것이 낫다.

아울러 상품안내장 등에 일반 보험상품과 해지환급금을 비교·안내하고 있는 만큼 관련 자료를 꼼꼼히 살펴볼 필요가 있다.

금감원 생명(손해)보험검사국은 "무(저)해지환급금 보험상품은 동일한 보험보장을 기존 보험상품 보다 낮은 가격에 제공할 수 있어 보험소비자의 경제적 부담을 완화할 수 있는 긍정적 측면도 있다"면서도 "보험판매자가 상품을 권유할 때 해지환급금이 전혀 없거나 일반 보험상품보다 적을 수 있다는 보험상품의 특성을 제대로 알리지 않을 경우 불완전 판매가 발생할 수 있다"고 설명했다.

금감원은 보험소비자에게 불이익이 발생하지 않도록, 관련 보험안내자료 개선 등 보험상품 제도를 지속적으로 개선하기 위해 불완전 판매 여부에 대한 점검을 강화할 방침이다.