투자권유전 작성해야하는 투자자정보확인서는 공란

상품 위험, 설계 구조 등 설명 없이 이름쓰고 서명만 하라?

KEB하나은행이 고객의 투자성향을 제대로 파악하지도 않은채 초고위험 상품을 가입시킨 정황이 나와 논란이 일 것으로 보인다.

이 초고위험금융상품은 최근 '깡통펀드' 논란이 된 금리연계형 파생결합증권(DLS)으로 이 증권을 편입한 파생결합펀드(DLF)를 하나은행은 창구에서 고객에게 약 4000억원 가량 팔아치웠다.

6일 이 DLF에 가입해 큰 손실을 본 복수의 투자자에 대한 취재를 종합하면, 하나은행 분당의 한 지점 PB(자산관리자)인 ㄱ씨가 고객의 투자성향을 제대로 파악하지도 않은 채, 초고위험상품인 DLF를 가입시켰다.

또 상품의 위험이나 설계 구조에 대한 설명은 전혀 없었다는 것이 피해자들의 공통된 주장이었다. 이 피해자들의 또다른 공통점은 과거 ㄱ씨와의 관계가 있었다는 점이다.

피해자들이 가입한 이 DLF는 미국과 영국의 금리스와프(CMS) 금리에 연계된 DLS(파생결합증권)을 편입한 펀드다. 정식 명칭은 '메리츠 금리 연계 AC형 리자드 전문투자형 사모 증권투자신탁 DLS 파생형'이다.

DLS는 파생상품의 일종으로 초고위험상품으로 분류된다. 자본시장법 시행 이후 초고위험군에 속하는 이 상품은 투자성향이 공격투자형인 고객에게만 판매할 수 있다.

하나은행 분당 지점에서 이 상품에 가입한 ㄴ씨(60)에 따르면 ㄴ씨는 지난해 12월 4억2700만원을 이 상품에 투자했다. 5일 기준 ㄴ씨의 펀드 잔액은 1억8000만원에 불과하다.

ㄴ씨는 "정기예금 만기일인 지난해 12월 돈을 찾으러 갔는데, ㄱ씨가 이 상품의 가입을 권유했다"며 "ㄱ씨가 '이 상품은 금리와 연계된 상품이며 1년 만기에 3개월 단위 환매가 가능하다'고 말했다"고 전했다.

또 "ㄱ씨가 '예금 금리가 2%인데, 3.7%의 수익이 날 것이라 말하며 예금보다 1.7% 이익'이라고 말하기도 했다"고 토로했다.

자본시장 및 금융투자에 관한 법률(자본시장법)에 근거한 표준투자권유준칙상 설명의무 역시 무시된 것으로 보인다.

'ㄱ씨로부터 상품의 위험이나 원금손실 가능성, 설계 구조 등에 대한 설명을 들었는지 묻자' ㄴ씨는 "전혀 없었다"고 말했다.

더 큰 문제는 또 있었다. ㄱ씨는 투자자에 대한 투자 성향을 정확히 파악하지도 않은 채, '만기 예금'을 찾으러 온 고객을 자세한 설명도 없이 초고위험상품에 가입시켰다.

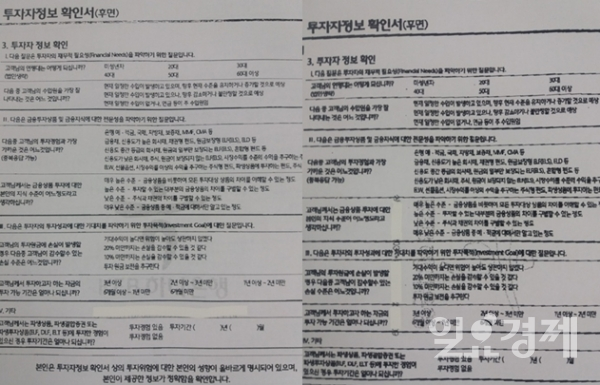

ㄴ씨 투자자정보확인서는 모든 항목이 공란으로 비어 있다. ㄴ씨에 따르면 가입 당시 ㄴ씨는 투자신청서와 투자자정보확인서 두장을 작성했는데, ㄱ씨가 자세한 설명도 하지 않고 투자자정보확인서에 이름를 쓰고 서명을 하도록 했다.

ㄴ씨는 "배우자가 과거에 거래를 했던 ㄱ씨라, 믿고 투자한 것"이라고 말했다.

피해 사례는 또 있다. 역시 같은 지점에서 ㄱ씨로부터 같은 상품에 가입한 ㄷ씨는 해당 상품의 원금 손실이 커지자 가입한지 7개월여만에 이 상품을 환매했다. 환매 후 ㄷ씨는 투자 원금의 60% 가량을 잃었다.

ㄷ씨는 "ㄱ씨가 '미국 영국 금리에 따라 수익이 결정된다'면서 이 상품을 소개했다"며 "ㄱ씨가 '손실에 대한 확률이 없다'고 말했다"고 전했다.

ㄷ씨의 경우에도 법이 정한 '설명 의무'는 지켜지지 않은 것으로 보인다. ㄷ씨에게 'ㄱ씨로부터 상품의 위험, 원금 손실 가능성, 설계 구조 등에 대한 설명을 들었는지' 묻자 ㄷ씨는 "전혀 없었다"고 말했다.

역시나 ㄷ씨의 투자자정보확인서도 모든 항목이 공란으로 돼 있다.

자본시장법 46조에서는 투자 권유를 희망하는 투자자에 대해 금융사는 투자권유 전에 면담·질문 등을 통해 투자자의 투자자정보를 파악고 투자자로부터 서명 등의 방법 투자정보확인서를 받아 유지·관리하도록 정하고 있다.

또 이 법은 위의 방법으로 파악한 투자자 정보와 투자성향 내용을 즉시 투자자에게 제공해야한다.

하지만 ㄴ씨와 ㄷ씨 모두 문제가 불거진 이후 은행에 요청해 투자자정보확인서를 받았다는 것이 공통된 주장이다.

은행 등이 위 사항을 어길 경우 금융위원회는 은행의 자산관리자 등록을 취소하거나 6개월 이내로 자산관리자 업무를 중단토록 할 수 있다.

ㄱ씨는 <일요경제>와의 통화에서 DLF 관련 취재에 대해 "대답할 의무가 없다"고 말했다. 본지가 '고객의 투자성향도 제대로 파악하지 않고 무엇을 근거로 초고위험상품을 추천하고 가입시켰느냐'고 묻자 ㄱ씨는 급히 전화를 끊었다.

PB는 대답할 의무가 없지만 해당 PB를 믿고 투자한 투자자들은 '피'같은 투자 원금을 절반 이상 날렸다.

관련해 하나은행 측의 입장을 묻기 위해 관계자에 여러차례 통화를 시도했으나 연결되지 않았다.

한편 금융당국은 지난달 23일 하나은행 등에 대한 특별검사에 착수했다. 이 검사는 이례적으로 기간의 제한 없이 진행된다. 위와 같은 피해 사례는 전국적으로 숱하게 많을 것으로 추정된다. 피해자들은 당국의 입만 바라보고 있다.