2주택자·2천만원 이하 과세 대상 확대, 사업자등록 必

국세청, 성실납세 의무이행 당부

[일요경제 김선희 기자] 2019년도 주택임대소득자의 세금 납부 기간이 20여 일 앞으로 다가왔다. 지난해까지는 적용대상이 아니었던 연간 2000만원 이하 임대소득자도 과세대상이 되어 세금 신고·납부를 위한 사업자등록 등의 절차 이행이 필요해졌다. 올해가 시행 첫 해이니 만큼 신고·납부 기간 동안 차질을 빚지 않기 위해서는 사전 인지와 대비가 철저해야 할 것으로 보인다.

국세청은 지난 1월 보도자료를 통해 지난 한 해동안의 주택임대소득이 2000만원 이하의 사업자도 세금을 신고·납부하도록 공고한 바 있다. 그동안은 비과세 혜택을 받았던 일부 임대소득자들에게도 신고를 의무화하도록 한 것이다.

통계청에 따르면, 지난 1월 국세청의 주택임대소득에 관한 보도자료 발표 이후 개인 부동산 사업자등록 건수가 무려 13만 2886건을 기록한 것으로 나타났다. 이로써 5월 중 소득세를 납부해야 하는 임대사업자가 2018년 기준 99만여 건에서 올해는 112만여 건을 초과할 것으로 추산된다.

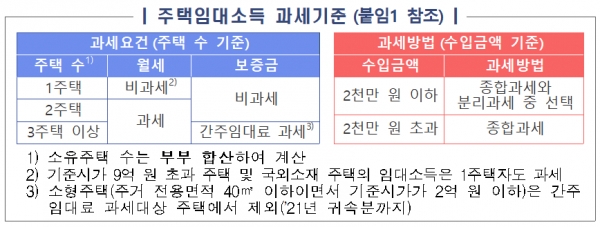

9억원 초과 1주택자부터 과세 대상

올해부터는 월세 임대수입이 있는 2주택 이상 소유자와 보증금 합계가 3억 원을 초과하는 3주택 이상 소유자들은 소득세를 신고·납부해야 한다. 다만, 기준시가 9억 원 초과 주택 및 국외소재 주택의 임대소득은 1주택자도 과세 대상에 포함된다.

3주택 이상 소유자들은 월세와 보증금에 대해서도 과세한다. 보증금의 경우 월세로 환산한 간주임대료를 계산해 월세 소득과 합산해 과세한다.

그리고 올해부터 과세대상에 포함된 2000만원 이하 임대소득자들은 종합과세(세율 6~42%)와 분리과세(세율 14%) 중 선택할 수 있으며, 2000만원 초과 임대소득자들은 무조건 종합과세 대상이 된다.

종합소득 신고 기간은 5월 1일부터 6월 1일까지다. 5월 31일이 일요일이므로 6월 1일까지 연장되며, 성실신고확인대상사업자가 성실신고확인서를 제출하는 경우 6월 30일까지 신고·납부할 수 있다.

국세청 관계자는 “성실신고가 최선의 절세라는 인식을 가지고 납세의무 이행을 성실히 해주실 것을 당부드린다”고 말했다.