조용선 HMC투자증권 연구원, 목표 주가 8만1000원→8만8000원 상향

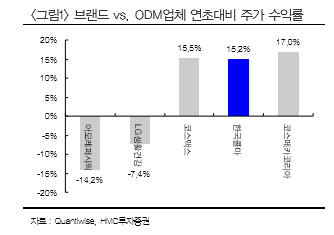

[일요경제=채혜린 기자] HMC투자증권이 한국콜마에 대해 동사 포함한 ODM(제조자 개발생산) 주요업체의 견조한 실적 확인으로 ‘매수 유지’ 투자 의견을 냈다.

조용선 연구원은 “(사드로 인한 중국 악재로) 업종에 대해 분위기가 악화되고 있음에도 동사 포함한 ODM 주요업체의 견조한 기반이 부각되었고 한국콜마의 1분기 매출액이 1,899억 원, 영업이익이 210억 원으로 시장 기대치에 다소 부합하는 실적을 전망한다”고 말했다.

조 연구원은 중국 악재에도 화장품 내수부문의 두 자릿수 성장세를 지지하는 요인으로 ‘다각화된 고객사 및 거래선으로 대응 가능하며 면세점 채널 의존도가 미비한 점, 홈쇼핑 채널에서의 브랜드 히트 및 수주확대 영향 지속, 원브랜드샵 역시 중고가 라인업으로 안정적 실적증가에 기여하고 드럭스토어 PB제품 신규수주가 확대되는 점이 상존’한다고 설명했다.

화장품 수출부문 역시 아직 비중이 미비하지만 내수부문을 상회하는 고성장세로 전망하며 제약부문에서는 풀케어제네릭, 잇몸치료전문제, 개비스콘 제네릭 등의 높은 실적 기여도 및 생산가능규모의 증설 및 제형확대가 실적 모멘텀을 지지할 것으로 내다봤다.

북경콜마의 경우, 로컬사 수주 역시 별다른 영향이 없으며 대형 브랜드사 오더 역시 증가추세 등으로 올해 전년동기대비 33.4% 매출 증가가 예상되며 연초 이후 회복세인 ODM 밸루에이션 수준을 감안하여 목표 주가를 88,000원으로 상향 제시한다”고 말했다.

채혜린 기자

saylovedo@ilyoeconomy.com