동부증권, 美 시장 경쟁 격화·中 공장 가동률 저하 "수익성이 높은 지역 수요 둔화가 신흥 시장 회복 상쇄시켜"

[일요경제=심아란 기자] 국내 주요 자동차/부품 업체들의 실적 부진이 장기화될 전망이다. 내수는 물론 미국 시장에서 수요가 좀처럼 회복되지 않고 있으며 중국과 외교 갈등의 여파는 현대·기아차의 중국 공장 가동률을 저하시키고 있다.

김평모 동부증권 연구원에 따르면 현대차의 6월 공장 판매량은 37.6만대(전년 동기 대비 -15.5%), 글로벌 공장 판매량은 중국 공장의 가동률 하락으로 20.8만대(-25.9%)에 그쳤다.

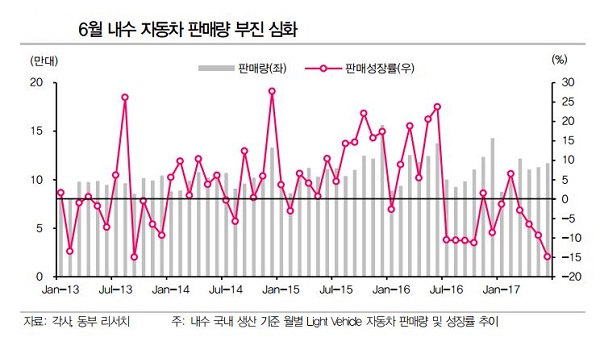

내수 역시 그랜저의 판매 강세 지속에도 불구하고 싼타페 및 투싼 등 SUV 차량의 판매(-43.4%) 부진으로 6.2만대(-11.6%)에 불과했다.

기아차도 현대차와 상황이 비슷해 6월 공장 판매량은 23.2만대(-13.3%) 글로벌 공장 판매량은 10.4만대(-14.9%)를 기록했다.

내수판매는 주력 차종들의 노후화로 인해 판매 감소가 이어져 4.7만대(-10.5%)였다.

6월 미국 시장에서는 경차 기준 전체 자동차 판매량은 146만대(-3.2%)를 기록했다.

SAAR(Seasonally Adjusted Annual Rate, 계절조정 연간 비율) 역시 1641만대(-2.0%, 전월 대비 -1.0%)로 부진했다.

김 연구원은 “언론에 따르면 전체 산업 인센티브는 3350달러(+9.7%)로 증가했지만 수요 부진을 막지 못했다”면서 “현대차와 기아차의 6월 인센티브는 각각 대당 3259달러(+42.3%), 3384달러(+25.0%)로 산업 대비 높은 비용 증가폭을 기록했다”고 전했다.

다만 인센티브 증가에도 현대차의 6월 판매는 엑센트를 제외한 전 차종의 판매 부진으로 5.5만대(-19.3%)에 그쳤다.

기아차 역시 쏘렌토 및 쏘울 등 볼륨 모델의 판매가 큰 폭으로 감소해 6월 판매가 5.6만대(-10.3%)로 부진했다.

김 연구원은 “2분기에 해외공장 판매량 감소폭이 둔화돼 현대차와 기아차의 내수 판매량은 각각 18.2만대(-3.9%), 13.4만대(-9.8%)를 기록했다”고 말했다.

그러면서 “그랜저가 2분기에도 판매 강세를 이어갔고 현대차는 국내 경쟁사 대비 선전했다”며 “수출 물량을 포함한 국내 공장 판매량은 현대차 48.4만대 (+4.9%), 기아차 38.5만대 (-4.7%)였다”고 언급했다.

2분기에 해외 공장의 판매 역시 각각 62.3만대(-24.4%), 27.5만대(-20.9%)로 부진했다.

김 연구원은 "5월까지 지역별 해외 공장 판매량을 감안하면 중국 공장을 제외한 2분기 해외 공장 판매량 역시 전년 동기 대비 부진한 것으로 파악된다"고 덧붙였다.

다만 김 연구원은 “6월 해외공장 판매량의 감소폭 자체는 3~5월 대비 완화됐으며 하반기 점진적인 반등을 기대한다”고 했다.

이를 바탕으로 김 연구원은 자동차/부품 업종에 대해 ‘비중축소’로 보수적인 투자의견을 고수했다.

이와 관련해 “내수 및 미국 등 주요 지역의 자동차 수요 둔화로 인한 Mix 악화 및 비용이 증가됐다”며 “한중 외교 갈등으로 인한 현대·기아차 중국 공장 가동률 저하 장기화 등으로 국내 주요 자동차/부품 업체들의 실적 부진이 지속될 것”이라고 설명했다.

한편 미국에서 시장 경쟁이 격화되면서 현대차에 대한 우려가 심화되고 있다.

자동차 판매 및 비평 사이트인 에드먼즈 등 언론에 따르면 미국 내 주요 자동차 회사들은 5월에 금융(+33%) 및 현금(+18%) 인센티브를 큰 폭으로 증액했음에도 불구하고 산업수요 감소를 막지 못했다.

김 연구원은 "현대차 역시 5월 자동차 산업 분석업체 오토데이터(Autodata) 기준으로 인센티브를 3220달러(+53%)로 크게 늘렸지만 판매는 오히려 15.5% 감소했다"고 전했다.

이에 대해 “금융 및 리스 관련 인센티브 역시 경쟁사들과 유사한 수준으로 증가했을 것으로 추정된다”고 말했다.

그러면서 김 연구원은 “비용 증가는 현대차 북미법인의 ASP(미국 판매 가격) 하락 및 매출 감소는 물론 HCA법인의 실적 악화로 연결될 것”이라고 전망했다.

김 연구원은 “현대차는 올해 2분기 내수 판매가 4.0% 감소했고 ASP가 높은 그랜저의 판매 강세에도 불구하고 SUV 차량 및 제네시스 EQ900의 판매 부진이 이를 상쇄해 내수 지역의 수익성은 전년 동기와 비슷한 수준을 유지할 전망이다”라고 설명했다.

특히 1분기에는 러시아 및 브라질의 환율 안정화 및 지난해 1분기의 기저 효과로 해당 지역 내 수익성이 개선됐지만 올해 2분기에는 개선폭이 둔화될 전망이다.

또한 김 연구원은 “신흥 시장 중 ASP가 가장 높은 중동지역의 판매 역시 4~5월 21% 감소해 전체 신흥 시장의 수익성은 전년 대비 악화될 전망”이라고 언급했다.

이에 따라 현대차의 2분기 영업이익은 1조 5137억 원(-14.0%, 직전 분기 대비 +21.0%)으로 시장기대치를 하회할 전망이다.

김 연구원은 “올해 상반기까지 현대차의 실적은 내수 및 북미 지역 수요 둔화와 그로 인한 경쟁 강도 상승으로 인해 부진이 지속될 것”이라고 덧붙였다.

아울러 김 연구원은 “수익성이 높은 두 지역의 비용 상승은 러시아 및 브라질 등 신흥 시장의 회복을 상쇄시킬 수밖에 없다”며 “지난해 하반기 낮은 기저를 제외하면 17년 하반기까지 뚜렷한 돌파점을 찾기 어렵다”고 평가하면서 현대차에 대한 투자의견을 ‘보유’로 목표주가는 16만원을 유지했다.