신한금융투자, "하반기 높은 유가 레벨에도 영업이익 증가세 지속될 것"

대한항공은 올해 2분기 매출액 2조 9100억 원(전년 동기 대비 +3.1%), 영업이익 1,728억 원(+8.5%, 영업이익률 5.9%)을 기록하며 시장 기대치(매출액 2조 9400억 원, 영업이익 1,651억 원)에 부합했다.

박광래 신한금융투자 연구원은 “5월에 결정된 임금인상으로 2분기 인건비가 예년 수준보다 400억 원 가량 증가하는 이슈는 있으나 화물과 여객 부문 실적 호조가 이를 상쇄했다”고 설명했다.

박 연구원에 따르면 2분기 국제여객 수요(RPK)는 당초 기대치(+2.3%)를 크게 웃돌며 8.6% 증가했으며 운임(Yield)은 기대치(+4.4%)보다 낮은 2.7% 상승을 시현했다.

화물 부문에서는 수요 증가율의 기대치와 실제치가 각각 2.8%, 2.6%를 기록했고 운임은 14.9% 상승하며 기대치를 2.0%p 상회했다.

이를 바탕으로 박 연구원은 3분기에는 4,937억 원(+7.3%), 4분기 2,346억 원(+31.6%)의 영업이익을 전망했다.

이와 관련해 “하반기에도 화물 부문에서 수출 경기 호조세 지속과 4분기 성수기 효과 등으로 안정적인 FTK 증가(3분기 +2.5%, 4분기 +3.3%)가 이어질 것”이라고 부연했다.

또한 박 연구원은 “9월 말부터 10월 초까지 이어지는 추석 황금연휴 효과로 여객 부문에서는 장거리 노선 수요 증가에 따른 실적 개선이 예상(하반기 기준 RPK +9.1%)된다”고 덧붙였다.

이에 따라 박 연구원은 지난해 하반기보다 높은 유가 레벨(2016년 하반기 평균 47달러/배럴, 2017년 하반기 예상치 50달러/배럴)에도 불구하고 영업이익 증가세가 지속될 것으로 보고 있다.

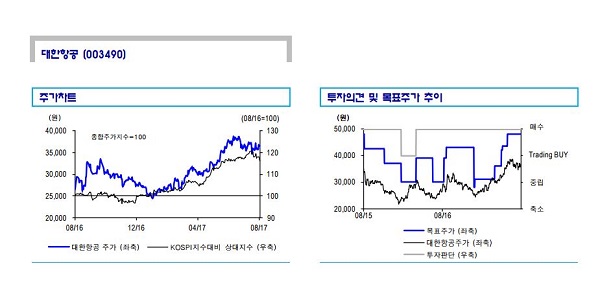

이를 종합해 박 연구원은 대한항공의 목표주가를 4만 8000원, 투자의견은 ‘매수’를 유지했다.

이러한 전망에 대해 “여객·화물 부문에서의 실적 개선세 지속 및 재무구조 개선(2017년 순부채비율 382.2%p 개선)이 기대된다”고 전했다.

아울러 박 연구원은 “밸류에이션 매력(12개월 선행 ROE 26.7%, PBR 1배)을 이유로 투자의견 매수를 유지한다”고 밝혔다.