다양한 데이터 결합 가능…보험회사 유치 경쟁 치열해 질듯

[일요경제 방석현 기자] 개인정보 보호와 관련된 3개 법(데이터 3법) 개정으로 인해 보험회사의 신상품 개발 및 요율(회사 부담분) 고도화가 수월해지고 관련 학술 연구 환경도 개선될 것이라는 전망이 나왔다.

지난 1월 9일 국회에서 의결된 데이터 3법은 ▲개인정보보호법 ▲정보통신망법 ▲신용정보법 개정안으로 오는 8월 시행을 앞두고 있다.

개인정보보호법은 가명・익명정보의 정의 도입을 비롯, 통계 작성, 과학적 연구, 공익적 기록보존목적의 전문기관 데이터 결합 허용, 개인정보 보호위원회의 중앙행정기관 격상, 개인정보 보호위원회의 법집행 기능 강화 등이 주요 내용이다.

정보통신망법은 개인정보보호법에 이미 존재하는 내용을 삭제하고 개인정보보호법으로 이관하는 것이며, 신용정보법은 금융 분야 빅데이터 분석・이용의 법적 근거 명확화, 본인신용정보관리업(MyData) 도입, 정보활용 동의 제도 내실화, 개인정보 자기결정권 도입, 개인신용정보 활용・관리 실태 상시평가제도 도입이 핵심이다.

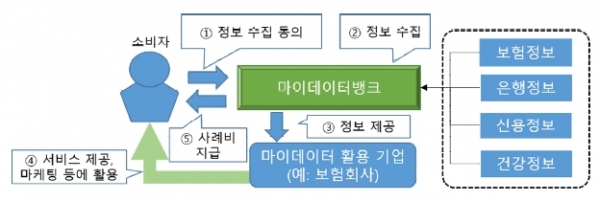

'마이데이터(MyData)' 보험업과 연관성 깊어

보험연구원(KIRI) 최창희 연구위원은 최근 보고서를 통해 보험업과 연관성 깊은 개정안으로 신용정보법의 MyDate 도입을 꼽았다. MyDate는 특정 정보주체의 개인정보를 다양한 소스로부터 수집해 정보 및 관련 서비스를 제공하는 사업 모델로 기업들이 데이터뱅크에서 개인들의 정보를 맞춤형 서비스 제공, 마케팅 등 합법적인 경제활동에 활용할 수 있다.

보험 계약의 경우 다른 정보(건강 정보·자산 현황·생활 습관)와 결합이 가능하기 때문에 맞춤형 서비스 제공이 가능해지며, 새로운 보험 판매채널을 통한 개인 맞춤형 서비스 제공 활성화를 기대할 수 있다는 설명이다.

가명・익명정보는 어떻게 활용하나

개정안은 가명정보를 '추가 정보의 사용・결합 없이 특정 개인을 알아볼 수 없는 정보'로 정의하고 있다. 익명정보는 개인식별정보(이름·전화번호·주민등록번호·주소)를 포함하지 않는 데이터다.

여러 기관들은 식별정보가 가명정보로 대치된 데이터를 데이터 전문기관에 전송하고, 데이터 전문기관은 이들을 결합해 법적 가이드라인에 따라 관련 통계를 의뢰인에게 제공하는 업무 형태를 띈다. 이는 개인식별정보가 공유・공개되지 않아 개인정보 유출 가능성이 낮다.

데이터3법의 개정으로 기업들이 빅데이터 문제와 데이터를 익명정보 형태로 공유하는 것이 가능해진 만큼 빅데이터 관련 연구 환경 개선도 예상되고 있다.

가명・익명 정보에 대한 접근성이 높아지면 보험 소비자에 대한 이해도가 향상돼 요율 세분화 및 인수심사 고도화가 가능해지기 때문이다.

보험연구원 최창희 연구위원은 "데이터 3법의 MyDate 사업은 개인 맞춤형 보험 서비스 제공의 활성화를 가능하게 하는 만큼 보험회사 간 고객 유치 경쟁도 더욱 치열해질 수 있다"고 전망했다.