5월 전망치 107.7, 전월 106.0 수준 유지하며 호조 지속

[일요경제 이규복 기자] 한국경제연구원(한경연)이 매출액 기준 600대 기업 대상으로 실시한 기업경기실사지수(BSI) 조사결과, 5월 종합경기 BSI 전망치는 107.7을 기록했다. 이는 지난 달 106.0 대비 1.7p 상승한 수치로, 전월과 비슷한 수준을 보이며 긍정적 전망이 이어졌다.

4월 종합경기 BSI 실적치 역시 111.0을 기록하며 지난 달 112.9에 이어 양호한 모습을 보였다.

업종별로는 비제조업 BSI 전망지수가 106.5로 전월 대비 4.3p 상승했는데 건설업(+8.4p)을 중심으로 한 수주 증가 등의 영향으로 관측된다.

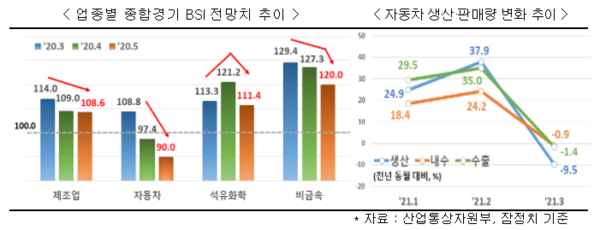

제조업 BSI 전망지수는 108.6으로 전월보다 0.4p 하락했다. 제조업의 경우 자동차 전망지수가 90.0으로 지난달에 이어 2개월 연속 악화(4월 11.4p↓, 5월 7.4p↓)되며 부정적 전망이 두드러졌다. 그 외에 석유화학이 9.8p, 비금속 7.3p 전월대비 큰 폭 하락했다.

한경연은 차량용 반도체 수급난으로 인한 완성차 생산 위축이 자동차 산업은 물론 연관된 후방산업 체감경기에까지 부정적 영향을 미치고 있는 것으로 분석했다.

부문별 5월 BSI 전망치를 살펴보면 내수 103.0, 수출 105.8, 투자 101.6, 고용 105.1, 자금사정 102.3, 채산성 104.0, 재고 99.5 등 전부문에서 기준선을 상회한 것으로 나타났다.

이처럼 대부분의 전망치가 전월대비 상승했으나 내수의 경우 전망치가 지난 3월 106.9를 고점으로 2개월 연속 소폭 하락(4월 0.4p↓, 5월 3.5p↓)하며 지난 2월부터 시작된 상승세가 꺾인 모습이다.

특히, 제조업 내수 전망치는 102.9로 전월 111.1 대비 8.2p 하락하며 코로나19 직격탄을 맞은 지난해 4월 22.4p 하락 이후 최대 낙폭을 기록했다.

한경연은 최근 소비 지표가 개선 흐름을 보이고 있지만 보복소비 등으로 인한 일시적 회복에 그칠 가능성이 있고, 코로나19 4차 유행 우려도 상존하고 있어 내수경기 불확실성이 여전히 크다고 밝혔다.

추광호 한경연 경제정책실장은 “기업 체감경기가 긍정적 흐름을 유지하고 있지만, 자동차 등 주력산업의 위축과 코로나 재확산 우려가 경기 하방 리스크 요인으로 작용하고 있다”며 “기업 활력 제고와 경쟁력 강화를 통한 체질 개선으로 경기하방 리스크에 대한 방어 능력을 제고할 필요가 있다”고 강조했다.