고령층 국민ㆍ신한ㆍ하나ㆍ우리은행 비대면 금융상품 이용용률 0.4%~10.7% 수준

타행 이체 수수료도 많게는 4000원까지 내

오기형 의원 “오프라인 매장에 익숙한 고령층이 소외되지 않게 금융사각지대 해소해야”

[일요경제 김사선 기자] 최근 신종 코로나바이러스 감염증(코로나19)의 여파로 비대면으로 제공되는 금융서비스가 증가하고, 금융의 디지털화가 빠르게 진행되고 있지만 이에 따른 혜택과 우대로부터 배제되는 ‘고령 금융소비자의 소외 현상’이 두드러진 것으로 나타났다.

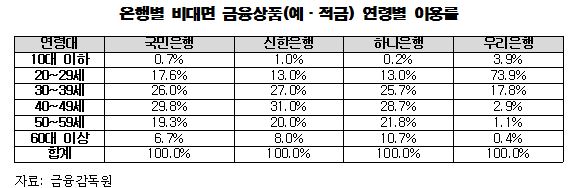

7일 국회 정무위원회 오기형 의원(더불어민주당·서울 도봉을)이 금융감독원으로부터 제출받은 국민ㆍ신한ㆍ하나ㆍ우리은행의 비대면 금융상품 현황’을 분석해 본 결과, 60대 이상 고령층의 비대면 금융상품(예·적금) 이용률이 0.4%~10.7%대에 불과했다.

우리은행이 0.4%로 가장 낮았으며, 국민은행 6.7%, 신한은행 8.0%, 하나은행 10.7%, 우리은행 순이었다.

문제는 비대면으로 금융상품(예·적금) 가입 시에만 받을 수 있는 우대 금리 혜택이 있다는 것이다. 해당 상품을 분석해보면, 은행상품마다 다르지만, 연평균 0.1%~0.2%대의 우대 금리가 제공되고 있는 것으로 나타났다. 현재 은행에서 판매 중인 ‘비대면 우대 금리 금융상품’은 하나은행이 9개로 가장 많았고, 우리은행 7개, 국민은행 3개, 신한은행 1개다.

타행 이체 수수료에서도 차이를 보였다. 은행 창구 이용 시 이체 금액에 따라 400원~4,000원의 수수료를 내야 하지만 비대면 채널 이용 시 이체 금액과 관계없이 수수료 면제 혹은 최대 500원의 수수료만 내면 된다.

오기형 의원은 “코로나19로 비대면 거래가 늘어남에 따라 은행 지점의 축소 및 통폐합이 이루어지고, 동시에 온라인채널이 활성화되는 것은 거부할 수 없는 시대의 흐름”이라면서도 “다만 이러한 흐름에 그동안 오프라인 매장에 익숙해져 있던 고령층이 소외되지 않게 금융 사각지대를 해소해야 한다”고 말했다.

이어 “은행권은 ESG 경영 차원에서 이를 준수해 고령층의 온라인채널 접근성을 높이는 데 적극 노력해야 한다”며 “온라인채널이 익숙하지 않은 고령층을 위해 은행 간 협업 기반의 공동점포 운영을 늘리는 등 금융당국과 은행권의 섬세한 배려가 필요하다”고 지적했다.